این متن ترجمهای است از فصل ششم کتابی با عنوان: «سود، انباشت و بحران در سرمایهداری: روندهای بلند مدت در بریتانیا، ایالات متحده، ژاپن و چین در فاصله ی سالهای ۱۸۵۵ تا ۲۰۱۸» که توسط Minqi Li به نگارش درآمده و در سال ۲۰۲۰ بوسیلهی انتشارات Routledge منتشر شده است.

دانلود پیدیاف

دانلود پیدیاف

از آغاز دههی ۱۹۹۰ چین به عنوان نیروی محرک پیشتاز تجارت جهان ظاهر شده است. در سال ۱۹۸۰، صادرات کالاها و خدمات چین تنها ۰,۵درصد از صادرات جهانی را تشکیل میداد. سهم چین در صادرات جهانی به ۱,۳ درصد در سال ۱۹۹۰، ۳,۱ درصد در سال ۲۰۰۰، ۸,۵ درصد در سال ۲۰۱۰، و ۱۱,۴ درصد در سال ۲۰۱۵ افزایش یافت. در سال ۲۰۱۷، سهم چین ۱۰,۵ درصد از صادرات جهانی بود (World Bank 2019). ادغام هر چه بیشتر چین درون اقتصاد سرمایهداری جهانی، نیروی کار عظیم ارزان قیمتی را به اقتصاد جهانی عرضه کرده است. استفان روچ[۱] اقتصاددان ارشد پیشین مورگان استنلی[۲] این پدیده را “آربیتراژ جهانی کار”[۳] مینامد (Roach 2004). بر اساس نظر وی، از طریق برونسپاری و سرمایهگذاری خارجی مستقیم، شرکتهای فراملیتی غربی قادرند تا از دستمزدهای چینی و هندی که ۲۵-۱۰ درصد از دستمزد کارگران با کارایی مشابه در ایالات متحده و باقی جهان توسعهیافته پایینتر بود، بهرهبرداری کنند. این شیوه باعث میشود تا صرفهجوییهای گستردهای در خصوص هزینهی نیروی کار برای شرکتهای فراملیتی ایجاد شود اما از سوی دیگر به هزینهی طبقهی کارگر در جهان توسعهیافته تمام میشود که به سبب از دستدادن مشاغل و دستمزدهای پایینتر آسیب میبینند. در عصر نئولیبرال، ایالات متحده، بریتانیا و ژاپن شاهد کاهشهای چشمگیر در خصوص سهم درآمدی نیروی کار بودهاند. در ایالات متحده و بریتانیا، کاهش سهم درآمدی نیروی کار به افزایش سهم سود و نرخ سود منجر شده است. آیا آربیتراژ جهانی کار نقشی اساسی در کاهش سهم درآمدی نیروی کار در کشورهای سرمایهداری اصلی بازی میکند؟

تجارت چین-ایالات متحده و آربیتراژ نیروی کار

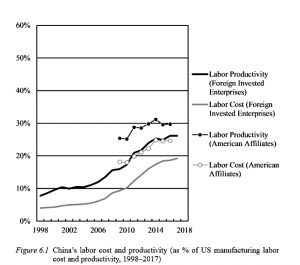

چین بزرگترین صادرکنندهی کالاهای تولیدی در جهان است. شکل ۶.۱ هزینهی نیروی کار بخشهای تولیدی و ارزش افزوده به ازای هر کارگر در چین را به شکل درصدی از هزینهی نیروی کار بخشهای تولیدی و ارزش افزوده به ازای هر کارگر در ایالات متحده نشان میدهد.

شرکتهای سرمایهگذاری خارجی نقشی اصلی در تجارت کالایی چین بازی میکنند (در این فصل شرکتهای سرمایهگذاری خارجی هم شامل شرکتها با سرمایهگذاریهای خارجی و هم شرکتها با سرمایهگذاریهایی از طرف هنگ کنگ، ماکائو و تایوان میشود). در سال ۲۰۱۷، سهم شرکتهای سرمایهگذاری خارجی ۴۳ درصد از کل صادرات کالایی و ۴۷ درصد از کل واردات کالایی چین بود. در این فصل، من از بازدهی نیروی کار و هزینهی نیروی کار شرکتهای صنعتی سرمایهگذاری خارجی در چین استفاده میکنم تا بازدهی و هزینهی شرکتهای تولیدی چین را نشان دهم (GAC 2019).

در سال ۱۹۹۸، بازدهی نیروی کار (که بوسیلهی ارزش افزوده به ازای هر کارگر محاسبه میشود) شرکتهای صنعتی سرمایهگذاری خارجی در چین حدود ۸ درصدِ بازدهی نیروی کار در بخش تولید ایالات متحده بود. از آن زمان، شرکتهای صنعتی چینی شکاف بازدهی در برابر ایالات متحده را کم کردهاند. تا سال ۲۰۱۷، بازدهی نیروی کار شرکتهای صنعتی سرمایهگذاری خارجی چین تا میزان ۲۶ درصدِ بازدهی بخش تولید ایالات متحده رشد پیدا کرد.

در سال ۱۹۹۸، هزینهی نیروی کار به ازای هر کارگر در چین (که بوسیلهی دستمزد نیروی کار به ازای هر کارگر برای شرکتهای سرمایهگذاری خارجی چین محاسبه میشود) ۴ درصد از دستمزد نیروی کار به ازای هر کارگر در بخش تولید ایالات متحده بود. از سال ۲۰۰۷، دستمزدهای کارگران چینی با نرخ سریعی افزایش یافته است. تا سال ۲۰۱۷، هزینه نیروی کار در چین به ازای هر کارگر به ۱۹ درصد از هزینه به ازای هر کارگر در بخش تولید ایالات متحده افزایش پیدا کرد. با وجود رشد دستمزدهای کارگران چینی، شکاف مربوط به دستمزد بین کارگران چینی و آمریکایی از شکافهای مربوط به بازدهیشان بزرگتر باقی مانده است. بنابراین، بخش تولید چین همچنان نسبت به بخش تولید ایالات متحده از مزیت قابل توجه هزینه نیروی کار برخوردار است.

شکل ۶.۲ واردات کالاهای چینی ایالات متحده را بر حسب درصدی از تولید ناخالص داخلی[۴] و ارزش افزوده بخش تولید نشان میدهد.

در سال ۱۹۹۹، واردات کالاهای چینی به آمریکا ۸۲ میلیارد دلار بود ( ۰,۹ درصد از GDP ایالات متحده). در سال ۲۰۱۰، ایالات متحده ۳۶۶ میلیارد دلار کالاهای چینی وارد کرد (۲,۴ درصد از GDP ایالات متحده). تا سال ۲۰۱۷، واردات آمریکا از کالاهای چینی به ۵۰۶ میلیارد دلار افزایش یافت (۲,۶ درصد از GDP ایالات متحده). بنابراین، واردات از چین نسبتاً سهم کوچکی از اقتصاد ایالات متحده را تشکیل میدهد. با اینحال، واردات آمریکا از چین تأثیر عمیقی بر بازار داخلی کالاهای تولیدی ایالات متحده گذاشته است. در سال ۲۰۱۷، کالاهای وارداتی چینی ارزش بازاریای معادل ۲۳ درصد از ارزش افزودهی بخشهای تولیدی ایالات متحده داشت.

واردات از چین به سرمایهداران آمریکایی کمک میکند تا بتوانند هزینه نیروی کار را پایین بیاورند و در نتیجه نرخ سود را افزایش دهند. اما کسب و کارهای آمریکایی تا چه میزان به واسطهی افزایش واردات از چین صرفه جویی میکنند؟ یک روش ساده و معمول برای پاسخ به این پرسش محاسبهی مقدار ورودی نیروی کار مورد نیاز است تا بوسیلهی آن بتوان کالاهای چینی وارداتی را تولید کرد و سپس میبایست این مقدار را در اختلاف هزینهی نیروی کار بین چین و ایالات متحده ضرب کرد:

به عبارتی کل هزینهی نیروی کار صرفهجوییشده به واسطهی واردات ایالات متحده از چین = ورودی نیروی کار مورد نیاز برای تولید کالاهای چینی وارداتی × (هزینه نیروی کار به ازای هر کارگر در چین – هزینه نیروی کار به ازای هر کارگر در ایالات متحده).

اگر فرض کنیم که تمامی کالاهای واردشده از چین بوسیلهی شرکتهای سرمایهگذاری خارجی در چین تولید میشود، میتوان برآورد کرد که کالاهای چینی وارداتی ایالات متحده حدوداً توسط 3 میلیون کارگر چینی در سال ۱۹۹۹، ۴,۸ میلیون کارگر چینی در سال ۲۰۰۵، و ۴,۹ میلیون کارگر چینی در سال ۲۰۰۶ تولید شده است. از آن زمان، ورودی نیروی کار مورد نیاز به طور پیوسته کم شده است (که نشاندهندهی افزایش بازدهی نیروی کار در چین است). در سال ۲۰۱۷، واردات آمریکا از چین بوسیلهی ۲,۸ میلیون کارگر چینی تولید شده است.

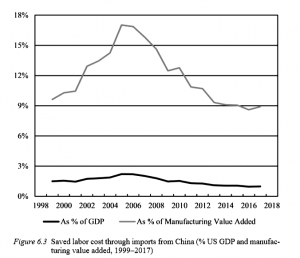

اگر به این کارگران چینی دستمزدها و مزایای کارگران آمریکایی پرداخت میشد، کسب و کارهای آمریکایی میبایست ۱۴۳ میلیارد دلار هزینهی بیشتر (۱,۵ درصد از GDP یا ۹,۶ درصد از ارزش افزودهی بخش تولید) در سال ۱۹۹۹ و ۳۰۳ میلیارد دلار هزینهی بیشتر (۲,۲ درصد از GDP یا ۱۶,۹ درصد از ارزش افزوده بخش تولید) در سال ۲۰۰۶ میپرداختند. شکل ۶.۳ کل هزینهی نیروی کار صرفهجوییشدهی فرضی به واسطهی واردات از چین را با GDP و ارزش افزوده بخشهای تولیدی ایالات متحده در فاصله سالهای ۱۹۹۹ تا ۲۰۱۶ مقایسه میکند.

شکل ۶.۳ نشان میدهد که هزینهی نیروی کار صرفهجوییشده به واسطهی واردات از چین نسبت به اندازهی اقتصاد ایالات متحده و بخش تولید ایالات متحده در فاصلهی سالهای ۲۰۰۶-۲۰۰۵ به اوج خودش رسیده است. تا سال ۲۰۱۷، صرفه جویی هزینهی نیروی کار محاسبهشده به میزان ۱ درصد از GDP ایالات متحده یا ۸,۹ درصد از ارزش افزودهی بخش تولید ایالات متحده سقوط کرد.

ممکن است استدلال شود که محاسبهی نشاندادهشده در شکل ۶,۳ میتواند صرفهجویی هزینهی نیروی کار را با جایگزینکردن کالاهای تولید داخل ایالات متحده با واردات از چین دست بالا گرفته باشد. یعنی از آنجا که بخش تولید آمریکا میانگین بازدهی نیروی کاری چندین برابر میانگین بازدهی نیروی کار چین دارد، اگر همان کالاها در ایالات متحده تولید شود میتواند با بازدهی نیروی کار بالاتر و در نتیجه ورودی نیروی کار کمتری تولید شود. این موضوع میتواند صرفهجویی هزینهی نیروی کار محاسبهشده را کاهش دهد.

با این حال، چندین عامل متضاد وجود دارد که میتواند کمک کند تا بازدهی نیروی کار بالاتر محاسبه شده در بخش تولید ایالات متحده را جبران کند. نخست، چنانچه شرکتهای تولیدی آمریکا با بازدهی نیروی کار بالاترِ قابلتوجه همان کالاهایی را تولید کنند که در حال حاضر توسط شرکتهای چینی صادر میشود، بنابراین ممکن است شرکتهای تولیدی آمریکایی تکنولوژیهای سرمایهبر[۵] بیشتری به کار گیرند. بنابراین مزیت هزینهای که میتوانست به واسطهی بازدهی بالاتر نیروی کار ایجاد شود ممکن است تا اندازهای و یا به طور کامل با ورودی بالاتر سرمایه جبران شود. دوماً، میلیونها کارگر چینی در شرایط کارگاهی نامطلوب در حال فعالیت هستند و برای کارگران چینی شاغل در صنایع صادراتی کار کردن تا ۶۰ ساعت در هفته امری رایج است. چنانچه فعالیتهای تولیدی خاصی از چین به ایالات متحده جا به جا شود، بنابراین ساعات کاری هر کارگر نیز کاهش خواهد یافت. این موضوع بازدهی نیروی کار محاسبه شده به ازای هر کارگر را کاهش خواهد داد. سوم، بخش تولید ایالات متحده و بخش تولید چین انواع متفاوتی از کالاها را تولید میکنند. بازدهی خیلی بیشترِ نیروی کار در ایالات متحده تا اندازهای تخصصیشدن شرکتهای آمریکایی در فعالیتهای با ارزش افزودهی بالاتر را نشان میدهد و ضرورتاً از بازدهی بالاتر کار فیزیکی برای همان فعالیت اقتصادی یا خروجی فیزیکی مشخصی حاصل نمیشود.

جدول ۶.۱ نشان میدهد با وجود اینکه بازدهی نیروی کار شرکتهای چینی پایینتر از معادلش در شرکتهای آمریکایی در تمامی صنایع تولیدی قرار دارد، شکاف بازدهی مربوط بین بازدهی ایالات متحده و بازدهی چینی چیزی حدود ۸:۱ در محصولات کامپیوتری والکترونیکی تا حدود ۱,۴:۱ در فلزات اساسی (عمدتاً صنعت فولاد) متغیر است. در چندین صنعت، از جمله فلزات اساسی، وسایل نقلیهی موتوری، محصولات چوبی، خوردنی و آشامیدنی، و منسوجات، بازدهی چین به بیش از ۴۰ درصد از بازدهی ایالات متحده رسیده است. جدول ۶.۱ این نکته را در نظر نمیگیرد که شرکتهای چینی و شرکتهای آمریکایی ممکن است در حال تولید محصولات فیزیکی متفاوتی باشند و یا اینکه در یک صنعت به خصوص در فعالیتهای متفاوتی مشغولند. برای مثال، در صنعت کامپیوتر، شرکتهای آمریکایی ممکن است در تحقیق و توسعه تخصص داشته باشند و شرکتهای چینی ممکن است در مونتاژ فیزیکی محصول نهایی متخصص باشند.

در شکل ۶.۱ هزینه و بازدهی نیروی کار شرکتهای صنعتی سرمایهگذاری خارجی در چین با هزینه و بازدهی نیروی کار زیرمجموعههای چینی شرکتهای تولیدی چند ملیتی متعلق به آمریکا مقایسه شده است. شرکتهای سرمایهگذاری آمریکایی در چین احتمالاً از تکنولوژیهای مشابه با شرکتهای آمریکایی در ایالات متحده استفاده میکنند. شرکتهای سرمایهگذاری آمریکایی در چین بازدهی نیروی کار بالاتری در مقایسه با متوسط بازدهی شرکتهای سرمایهگذاری خارجی چین دارند. اما این اختلاف چندان قابل توجه نیست. در سال ۲۰۱۶، شرکتهای سرمایهگذاری آمریکایی ارزش افزودهای به ازای هر کارگر داشتند که ۱۴ درصد بالاتر از میانگین میزان ارزش افزودهی شرکتهای سرمایهگذاری خارجی در چین بود.

بنابراین، چنانچه صرفهجویی نیروی کار محاسبهشده در شکل ۶.۳ صرفهجویی واقعی هزینه را دست بالا بگیرد میتوان گفت که مقدارش احتمالاً محدود باشد. اگر اینطور فرض شود که شرکتهای چینی از نظر فیزیکی بازدهی نیروی کاری دارند که دست کم ۵۰ درصد از بازدهی ایالات متحده برای آن کالاهایی باشد که از سوی چین صادر میشود، بنابراین برای فاصله سالهای ۲۰۱۷-۱۹۹۹، صرفهجویی هزینهای نیروی کار به واسطهی واردات از چین میبایست دست کم ۰,۵ تا ۱ درصد از GDP ایالات متحده را تشکیل دهد. این بدان معناست که صرفهجوییهای مستقیم هزینهای نیروی کار به واسطهی واردات از چین میتواند به نسبت اندازهی اقتصاد ایالات متحده کوچک باشد (گرچه این صرفهجویی بخش بزرگتری از سهم مصرف کالاهای تولیدی ایالات متحده را تشکیل میدهد).

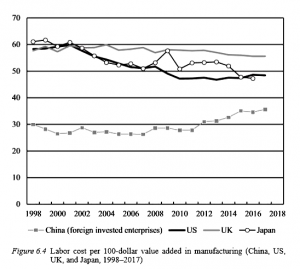

آنچه که احتمالاً مهم تر از صرفهجویی مستقیم است فشار رقابتی غیرمستقیمی است که به واسطهی واردات از چین حاصل میشود. از آنجا که کالاهای وارداتی از چین نسبتاً بخش بزرگی از بازار داخلی ایالات متحده برای کالاهای تولیدی را در برمیگیرد (مقداری که معادل است با تقریباً ۱/۵(یک پنجم) از ارزش افزوده تولید ایالات متحده). کالاهای چینی به نسبت ارزان فشار رقابتی عظیمی بر کسب و کارهای تولیدی آمریکایی وارد میکند. کسب و کارهای آمریکایی هم تحت فشار قرار میگیرند و هم ترغیب میشوند تا از تهدید رقابت چین برای واداشتن کارگران آمریکایی در جهت پذیرش دستمزدها و مزایای پایینتر بهره برند. این تأثیر غیرمستقیم نمیتواند به سادگی محاسبه شود. اما میتواند به واسطه ی همگرایی نسبی بین هزینههای نیروی کار چینی و آمریکایی به ازای هر ۱۰۰ دلار ارزش افزودهی بخش تولید مشاهده شود (شکل ۶.۴ را ببینید).

شکل ۶.۴ هزینهی نیروی کار به ازای هر صد دلار از ارزش افزوده در بخش تولید را برای چین، ایالات متحده، بریتانیا، و ژاپن از سال ۱۹۹۸ تا سال ۲۰۱۷ مقایسه میکند.

در سال ۲۰۰۰، هزینهی نیروی کار در بخش تولید آمریکا ۶۰ دلار به ازای هر صد دلار ارزش افزوده بود. تا سالهای ۲۰۱۳-۲۰۱۵، هزینهی نیروی کار بخش تولید آمریکا به ۴۷ دلار به ازای هر صد دلار ارزش افزوده کاهش یافت. این مقدار معادل کاهش سهم درآمد نیروی کار تا ۱۳ درصد است. شکاف بین هزینهی نیروی کار آمریکا و چین به ازای هر ۱۰۰ دلار از ۳۴ دلار در سال ۲۰۰۰ به ۱۲ دلار در سال ۲۰۱۵ کاهش یافته است که نشاندهندهی همگرایی نسبی میباشد.

از سال ۲۰۰۰ تا سال ۲۰۱۵، هزینهی ایالات متحده برای کارگران به عنوان سهمی از GDP از ۵۷ درصد به ۵۳,۲ درصد، یا تا میزان ۳,۸ درصد کاهش یافت (BEA 2019a, Table 1.10). در طول همان دوره، سهم دستمزد در بخش تولید از ۵۹,۲ درصد به ۴۷,۴ درصد (تا میزان ۱۱,۸ درصد) و در بخشهای غیرتولیدی از ۵۶,۴ درصد به ۵۴ درصد (تا میزان ۲,۴ درصد) کاهش یافت (compensation of employees by industry is from BEA 2019a, Table 6.2C and 6.2D). بنابراین، کاهش سهم درآمدی نیروی کار در بخش تولید متمرکز است. با حفظ سهم بخش تولید از GDP در سطح سال ۲۰۰۰، کاهش سهم درآمدی نیروی کار در بخش تولید ۱,۸ درصد یا به اندازهی ۴۷ درصد ازکاهش تجمعی سهم درآمدی نیروی کار در کل اقتصاد در فاصلهی سالهای ۲۰۰۰ تا ۲۰۱۵ میباشد.

تجارت چین-بریتانیا و آربیتراژ نیروی کار

شکل ۶.۵ واردات بریتانیا از کالاهای چینی را بر حسب درصدی از تولید ناخالص داخلی و ارزش افزودهی بخش تولید در بریتانیا در فاصلهی سالهای ۱۹۹۹ تا ۲۰۱۷ نشان میدهد.

در سال ۱۹۹۹، بریتانیا ۴ میلیارد پوند کالاهای چینی وارد کرد (۰,۴ درصد از GDP بریتانیا). در سال ۲۰۱۷، واردات بریتانیا از کالاهای چینی به ۴۳ میلیارد پوند افزایش یافت (۲,۱ درصد از GDP بریتانیا). واردات بریتانیا از کالاهای چینی تأثیر عمیقی بر بازار بریتانیا برای کالاهای تولیدی داشته است. بر حسب درصدی از ارزش افزودهی بخش تولیدی بریتانیا، واردات بریتانیا از کالاهای چینی از کمتر از ۳ درصد در سال ۱۹۹۹ به ۲۱ درصد در سال ۲۰۱۰ جهش پیدا کرد. در سال ۲۰۱۷، کالاهای وارداتی چینی ارزش افزودهای برابر با ۲۳ درصد از ارزش افزودهی بخشهای تولیدی بریتانیا داشت.

اگر فرض کنیم که تمامی کالاهای واردشده از چین توسط شرکتهای سرمایهگذاری خارجی تولید شدهاند، میتوان تخمین زد که کالاهای چینی واردشده بوسیلهی بریتانیا حدوداً توسط ۲۴۰۰۰۰ کارگر چینی در سال ۱۹۹۹ و ۵۴۰۰۰۰ کارگر چینی در سال ۲۰۰۷ تولید شده است. از آن پس، ورودی نیروی کار موردنیاز به طور پیوسته کاهش داشته است. در سال ۲۰۱۷، واردات بریتانیا از چین حدوداً توسط ۳۱۰۰۰۰ کارگر چینی تولید شده بود.

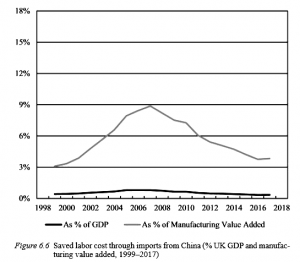

اگر به این کارگران چینی حقوق و مزایای کارگران بریتانیایی پرداخت میشد، کسب و کارهای بریتانیایی میبایست ۴,۳ میلیارد پوند هزینهی اضافی (۰,۴ درصد از GDP یا ۳,۱ درصد از ارزش افزودهی بخش تولید) در سال ۱۹۹۹ و ۱۲,۴ میلیارد پوند هزینهی اضافی (۰,۸ درصد از GDP یا ۸,۹ درصد از ارزش افزودهی بخش تولید) در سال ۲۰۰۷ را متحمل میشدند. شکل ۶.۶ کل هزینهی نیروی کار صرفهجوییشده فرضی به واسطهی واردات از چین را با GDP و ارزش افزودهی بخشهای تولیدی بریتانیا در فاصلهی سالهای ۱۹۹۹ تا ۲۰۱۷ مقایسه میکند.

هزینهی نیروی کار صرفهجوییشده به واسطهی واردات از چین در مقایسه با اندازهی اقتصاد بریتانیا و بخش تولید بریتانیا در سال ۲۰۰۷ به اوج خود رسید.

تا سال ۲۰۱۷، صرفهجویی هزینه نیروی کار برآوردشده به ۰,۴ درصد از GDP بریتانیا یا ۳,۸ درصد از ارزش افزودهی بخشهای تولیدی بریتانیا سقوط کرد.

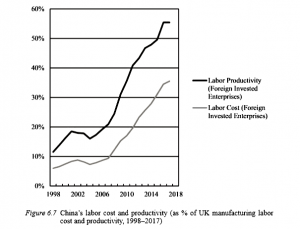

شکل ۶.۷ هزینهی نیروی کار به ازای هر کارگر و ارزش افزوده به ازای هر کارگر در بخشهای تولیدی چین را بر حسب درصدی از هزینه و ارزش افزودهی به ازای هر کارگر در بخشهای تولیدی بریتانیا نشان میدهد.

در سال ۱۹۹۸، بازدهی نیروی کار شرکتهای سرمایهگذاری خارجی چینی (برآوردشده بر اساس ارزش افزوده به ازای هر کارگر) ۱۱,۵ درصد از بازدهی نیروی کار در بخش تولید بریتانیا بود. تا سال ۲۰۰۴، بازدهی نیروی کار چین به ۱۶ درصد از سطح بازدهی در بریتانیا افزایش یافت. از آن زمان، اختلاف بازدهی بین بریتانیا و چین به سرعت کم شده است. تا سال ۲۰۱۷، بازدهی نیروی کار چین به ۵۵ درصد از میزان بازدهی بریتانیا افزایش یافت.

در سال ۱۹۹۸، هزینهی نیروی کار به ازای هر کارگر در چین (محاسبهشده به وسیلهی دستمزد نیروی کار به ازای هر کارگر برای شرکت های سرمایهگذاری خارجی چین) ۶ درصد از هزینهی نیروی کار به ازای هر کارگر در بخش تولید بریتانیا بود. این نسبت در سال ۲۰۰۴، ۷ درصد و در سال ۲۰۰۷، ۹ درصد بود. از آن زمان، دستمزدهای کارگران چینی به سرعت افزایش یافته است. در سال ۲۰۱۷، هزینهی نیروی کار به ازای هر کارگر در چین به ۳۵ درصد از هزینه به ازای هر کارگر در بخش تولید بریتانیا افزایش یافت. شکل ۶.۴ هزینهی نیروی کار به ازای هر ۱۰۰ دلار ارزش افزوده در بخش تولید بریتانیا را نشان میدهد. تا پیش از سال ۲۰۰۷، شواهد اندکی در خصوص همگرایی نسبی بین هزینهی نیروی کار در بریتانیا و هزینهی نیروی کار در چین وجود داشت. هزینهی نیروی کار در بخش تولید بریتانیا در فاصلهی سالهای ۲۰۰۱ تا ۲۰۰۷ در حدود ۶۰ دلار به ازای هر ۱۰۰ دلار ارزش افزوده ثابت باقی مانده بود. با اینحال، از سال ۲۰۰۷ تا ۲۰۱۷، هزینهی نیروی کار نسبی در بخش تولید بریتانیا از ۵۹ دلار به ۵۶ دلار کاهش یافت و شکاف بین هزینهی نیروی کار بریتانیا و چین به ازای هر ۱۰۰ دلار از ۳۳ دلار در سال ۲۰۰۷ به ۲۰ دلار در سال ۲۰۱۷ کم شد.

از سال ۲۰۰۷ تا ۲۰۱۷ هزینهی نیروی کار در بریتانیا بر حسب بخشی از GDP از ۵۰,۵ درصد به ۴۹,۱ درصد یا تا میزان ۱,۴ درصد کاهش یافت (ONS 2019a, “National Accounts,” Worksheet 1.2). در طول همان دوره، سهم هزینه در بخش تولید از ۵۸,۸ درصد به ۵۵,۶ درصد یا تا میزان ۳,۲ درصد کاهش یافت. بخش تولید ۱۰ درصد از GDP بریتانیا را در سال ۲۰۰۷ تشکیل میداد. باقیماندن سهم بخش تولید از GDP در سطح سال ۲۰۰۷ یعنی کاهش سهم درآمدی نیروی کار به میزان ۰,۳۲ درصد یا ۲۳ درصد از کاهش تجمعی سهم درآمدی نیروی کار در کل اقتصاد در فاصلهی سالهای ۲۰۰۷ تا ۲۰۱۷.

تجارت چین-ژاپن و آربیتراژ نیروی کار

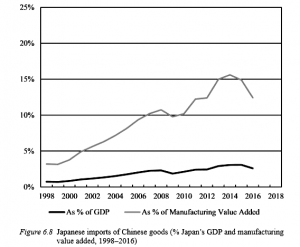

شکل ۶.۸ واردات ژاپن از کالاهای چین را بر حسب درصدی از تولید ناخالص داخلی و ارزش افزودهی بخش تولید در فاصلهی سال های ۱۹۹۸ تا ۲۰۱۶ نشان میدهد.

واردات ژاپن از کالاهای چین از ۰,۷ درصد از GDP در سال 1998 به ۳,۱ درصد از GDP در سال ۲۰۱۵ افزایش یافت. در سال ۲۰۱۶، ژاپن ۱۲۹ میلیارد دلار کالاهای چینی وارد کرد (۲,۶ درصد از GDP ژاپن). بر حسب درصدی از ارزش افزودهی بخش تولید ژاپن، واردات کالاهای چینی ژاپن از حدود ۰,۳ درصد در سال ۱۹۹۸ به حدود ۱۶ درصد در سال ۲۰۱۴ جهش پیدا کرد. در سال ۲۰۱۶، کالاهای چینی واردشده ارزش بازاریای معادل ۱۲ درصد از ارزش افزودهی بخش تولید ژاپن داشت.

اگر فرض کنیم که تمامی کالاهای وارد شده از چین توسط شرکتهای سرمایهگذاری خارجی در چین تولید شده است، میتوان تخمین زد که کالاهای وارداتی چینی توسط ژاپن حدوداً بوسیله ی ۱,۲ میلیون کارگر چینی در سال ۱۹۹۸ و ۱,۷ میلیون کارگر چینی در سال ۲۰۰۵ تولید شده بود، از آن زمان، ورودی نیروی کار مورد نیاز در واردات ژاپن از چین حدوداً بوسیله ی ۷۵۰۰۰۰ کارگر چینی تولید شده است.

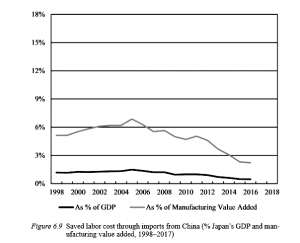

اگر به این کارگران چینی دستمزد و مزایای کارگران ژاپنی پرداخت میشد، کسب و کارهای ژاپنی در سال ۱۹۹۸ میبایست ۶۲۰۰ میلیارد ین هزینهی بیشتر (۱,۲ درصد از GDP یا ۵,۱ درصد از ارزش افزودهی بخش تولید) و در سال ۲۰۰۵، ۷۸۰۰ میلیارد ین هزینهی بیشتر میپرداختند (۱,۵ درصد از GDP یا ۶,۹ درصد از ارزش افزودهی بخش تولید). از آن زمان، صرفهجوییهای هزینهی نیروی کار برآوردشده به واسطهی واردات از چین کاهش یافته است. شکل ۶.۹ کل هزینهی نیروی کار صرفهجوییشدهی فرضی به واسطهی واردات از چین را بر حسب GDP و ارزش افزودهی بخش تولید ژاپن در فاصلهی سالهای ۱۹۹۸ تا ۲۰۱۶ مقایسه میکند.

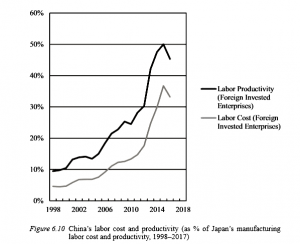

شکل ۶.۱۰ هزینهی نیروی کار به ازای هر کارگر و ارزش افزوده به ازای هر کارگر را بر حسب درصدی از هزینهی نیروی کار و ارزش افزودهی به ازای هر کارگر در بخش تولید ژاپن نشان میدهد.

در سال ۱۹۹۸، بازدهی نیروی کار شرکتهای سرمایهگذاری خارجی چین (محاسبهشده بر حسب ارزش افزوده به ازای هر کارگر) کمتر از ۱۰ درصد از بازدهی نیروی کار در بخش تولید ژاپن بود. تا سال ۲۰۱۵، بازدهی نیروی کار چین به حدود ۵۰ درصد بازدهی نیروی کار ژاپن افزایش یافت، در سال ۲۰۱۶، بازدهی نیروی کار چین ۴۵ درصد بازدهی نیروی کار ژاپن بود. کاهش نسبی بازدهی چین در سال ۲۰۱۶ عمدتاً به سبب تقویت شدید ارزش ین در فاصله سالهای ۲۰۱۵ تا ۲۰۱۶ بود.

در سال ۱۹۹۸، هزینهی نیروی کار به ازای هر کارگر در چین (محاسبهشده بوسیلهی هزینهی نیروی کار به ازای هر کارگر برای شرکت های سرمایهگذاری خارجی چین) کمتر از ۵ درصد از هزینهی نیروی کار به ازای هر کارگر در بخش تولید ژاپن بود. این نسبت به ۳۷ درصد در سال ۲۰۱۵ جهش پیدا کرد. در سال ۲۰۱۶ هزینهی نیروی کار به ازای هر کارگر در چین ۳۳ درصد معادلش در ژاپن بود.

شکل ۶.۴ هزینهی نیروی کار به ازای هر ۱۰۰ دلار ارزش افزوده در بخش تولید ژاپن را نشان میدهد. هزینهی نیروی کار ژاپن به ازای هر ۱۰۰ دلار ارزش افزوده از ۶۱ دلار در سال ۱۹۹۸ به ۴۷ دلار در سال ۲۰۱۶ کاهش یافت. شکاف بین هزینهی نیروی کار ژاپن و هزینهی نیروی کار چین برای ۱۰۰ دلار ارزش افزوده از ۳۱ دلار در سال ۱۹۹۸ به ۱۳ دلار در سال ۲۰۱۶ کاهش یافت.

از سال ۲۰۰۰، هزینهی نیروی کار ژاپن بر حسب بخشی از GDP تقریباً ثابت باقی مانده است و در محدودهی ۴۹ تا ۵۱ درصد در حال نوسان است (OECD 2019, “National Accounts,” Simplified Non-Financial Accounts”). در طول همان دوره، سهم هزینه در بخش غیرتولیدی عملاً از ۴۸,۸ درصد به ۵۰,۷ درصد افزایش یافت. سهم غیرتولیدی GDP ژاپن در محدودهی ۷۸ تا ۸۱ درصد در نوسان بوده است. اگر سهم درآمد نیروی کار در بخش تولید در سطح سال ۲۰۰۰ ثابت باقی بماند، کل هزینهی نیروی کار بر حسب درصدی از GDP از ۵۱,۳ درصد به ۵۲,۶ درصد در طول این دوره افزایش داشته است.

ادغام عمیقتر چین درون تقسیم کار سرمایهداری جهانی از دههی ۱۹۹۰، اقتصاد جهانی را با نیروی کار ارزان عظیم و جدیدی رو بهرو کرده است. در سالهای اخیر، واردات از چین به مقادیری رسیده است که حدوداً معادل ۲ تا ۳ درصد از GDP در ایالات متحده، بریتانیا، و ژاپن است. کالاهای وارداتی از چین تأثیر عمیقی بر بازارها برای کالاهای تولیدی در کشورهای ذکر شده داشته است. واردات از چین بیش از ۱/۵(یک پنجم) از ارزش افزودهی بخش تولید در ایالات متحده و بریتانیا و حدوداً ۱/۷(یک هفتم) از ارزش افزوده در بخش تولید ژاپن را تشکیل میدهد.

صرفهجویی مستقیم هزینهی نیروی کار به نسبت GDP به واسطهی واردات از چین در فاصلهی سالهای ۲۰۰۵ تا ۲۰۰۷ به اوج خود رسید. صرفهجویی تخمینی هزینهی نیروی کار در فاصلهی سالهای ۲۰۰۵ تا ۲۰۰۷ حدوداً ۲ درصد از GDP در ایالات متحده و ۱ درصد از GDP در ژاپن و بریتانیا بود. تأثیر غیرمستقیم ایجاد شده در نتیجهی اعمال فشار رقابتی بوسیلهی واردات ارزان چینی احتمالاً خیلی با اهمیتتر از صرفهجویی مستقیم هزینهی نیروی کار باشد. از اواخر دههی ۱۹۹۰ هزینهی نیروی کار بخش تولید به ازای هر واحد از ارزش افزوده میان سه کشور چین، ایالات متحده و ژاپن به هم نزدیک شده است. در ایالات متحده، بریتانیا، و ژاپن، کاهش سهم درآمدی نیروی کار در بخش تولید متمرکز بوده است. بدون کاهش سهم درآمد نیروی کار در بخش تولید، سهم درآمدی نیروی کار در کل اقتصاد در کشورهای پیشگفته ممکن نبود کاهش یابد یا احتمالاً با مقادیر خیلی کمتری در فاصلهی سالهای ۲۰۱۷/۲۰۱۶-۲۰۰۰ کاهش مییافت.

در اواخر دههی ۱۹۹۰، بازدهی نیروی کار در بخش صادراتی چین حدود ۸ درصد از بازدهی نیروی کار در بخش تولید آمریکا و حدود ۱۰ درصد از بازدهی نیروی کار در بخش تولید بریتانیا و ژاپن بود. تا سال ۲۰۱۷/۲۰۱۶، بازدهی نیروی کار چین تا حدود ۱/۴(یک چهارم) بازدهی نیروی کار ایالات متحده و حدود ۱/۲(یک دوم) از بازدهی نیروی کار بخش تولید بریتانیا و ژاپن افزایش یافت.

در اواخر دههی ۱۹۹۰، دستمزدهای کارگران چینی در بخش صادرات حدود ۴ تا ۶ درصد از دستمزدها در ایالات متحده، بریتانیا، و ژاپن بود. از حدود سال ۲۰۰۷، دستمزدهای کارگران چینی به سرعت افزایش یافته است. تا سال ۲۰۱۷/۲۰۱۶، دستمزدهای کارگران چینی به حدود ۱/۵(یک پنجم) از دستمزدهای کارگران آمریکایی و ۱/۳(یک سوم) از دستمزدهای کارگران بریتانیایی و ژاپنی افزایش یافته است.

در سالهای پیش رو، چنانچه کارگران چینی در جهت مطالبه استانداردهای بالاتر برای زندگی حرکت کنند و به شیوهی موثرتری سازماندهی شوند، دستمزدهای کارگران چینی احتمالاً با آهنگ سریعتری افزایش یابد. به علاوه، چنانچه نیروی کار چین کاهش یابد و کاهش نیروی کار مازاد روستایی همچنان ادامه یابد، ممکن است کارگران چینی قدرت چانهزنی بیشتری پیدا کنند و در نتیجه سهم درآمد نیروی کار از GDP را بالاتر ببرند. در عصر نئولیبرال، واردات گستردهی کالاهای چینی تولیدشده توسط کارگران چینی با دستمزد پایین نقش مهمی در تضعیف قدرت چانهزنی کارگران بخش تولید در کشورهای هستهی سرمایهداری بازی میکند. آنچه که استفان روچ آربیتراژ جهانی کار مینامد شاید یکی از عوامل اصلی در پایینآوردن سهم درآمد نیروی کار در بخش تولید در ایالات متحده، بریتانیا، و ژاپن بوده است و بیشتر کاهش سهم درآمد نیروی کار در این کشورها میتواند از طریق کاهش سهم درآمد در بخش تولید توضیح داده شود. چنانچه در سالهای پیش رو دستمزدهای کارگران چینی به سرعت به افزایشیافتن ادامه یابد، بسیار جالب خواهد بود تا ببینیم اگر قدرت در حال افزایش کارگران چینی بیش از این به ایجاد آربیتراژ جهانی کار نیانجامد آیا بار دیگر تعادل جهانی قدرت بین کارگران و سرمایهداران به نفع طبقهی کارگر خواهد شد و یا خیر.

آربیتراژ جهانی کار، نمونهای موردی: آیفون اپل

محاسبات نشاندادهشده در این فصل گویای این نکته است که هزینهی مستقیم صرفهجویی نیروی کار به واسطهی واردات از چین ممکن است نسبتاً بخش کوچکی از GDP اقتصادهای سرمایهداری پیشرفته را تشکیل دهد. با این حال، برای بخش تولید و برای برخی از شرکتهای فراملیتی، صرفه جویی هزینهی نیروی کار به واسطهی برونسپاری به چین میتواند بسیار با اهمیت باشد.

شرکت اپل یکی از سوددهترین شرکتها است. بر اساس مطالعهای دربارهی زنجیرهی تأمین آیفون اپل در سال ۲۰۱۰، در حالی که میلیونها آیفون در چین مونتاژ و به ایالات متحده صادر شده بود، دستمزدهای کارگران چینی تنها حدود ۱,۸ درصد از کل ارزش افزودهی جهانی آیفون را تشکیل میداد و سودهای خالص شرکت اپل ۵۸,۵ درصد از این مقدار بود (Kraemer, Linden, and Dedrick 2011).

در سال ۲۰۱۰، هزینهی نیروی کار کارگران یک بخش تولیدی آمریکایی حدوداً ۹ برابر هزینهی نیروی کار کارگران چینی بود. اگر فرض کنیم که به کارگران چینی که آیفونها را مونتاژ کرده بودند به جای دستمزدهای چینی، دستمزدهای آمریکایی پرداخت شده بود، شرکت اپل میبایست هزینهی نیروی کار اضافیای را که معادل ۱۶,۲ درصد از ارزش افزودهی جهانی آیفون بود، میپرداخت. در نتیجه، سودهای خالص شرکت اپل میتوانست تا حدود ۲۸=۲۷,۷=۱۶,۲/۵۸,۵ درصد کاهش یابد. در این مورد خاص، صرفهجویی هزینهی نیروی کار به واسطهی برونسپاری به چین بیش از یک چهارم از کل سود آیفون را تشکیل میدهد.

………………………………..

پانویسها

[۱] استفان ساموئل روچ یک اقتصاددان آمریکایی است و به عنوان عضو ارشد در موسسه امور جهانی جکسون دانشگاه ییل و مدرس ارشد در دانشکده مدیریت ییل فعالیت میکند. وی پیش از این رئیس مورگان استنلی آسیا و اقتصاددان ارشد در مورگان استنلی، بانک سرمایه گذاری مستقر در نیویورک بود. ویکیپدیا (فارسی)

[۲] Morgan Stanley

[۳] global labor arbitrage

آربیتراژ به طور کلی به معنای کسب سود از طریق اختلاف قیمت یک کالا در بازارهای مختلف است. آربیتراژ جهانی کار یک پدیدهی اقتصادی است که در نتیجهی از تحلیلرفتن یا از بینرفتن موانع تجارت بینالملل، مشاغل به کشورهایی که نیروی کار و هزینهی تجارت ارزانتری دارند (مثلاً در آنها مقررات زیست محیطی سختگیرانهای وجود ندارد و یا قوانین کار به سود کارفرمایان تنطیم شده است) و نیروی کار به کشورهایی که دستمزدها و کیفیت زندگی بالاتری دارند، منتقل میشود.

[۴] gross domestic product

[۵] capital-intensive